当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は1月16日に配信された「内田稔教授のマーケットトーク 第65回 160円再接近で介入警報発動か?」を再編集しています。ご質問はYoutubeチャンネルのコメント欄からお願い致します。

―――――――――――――――――――――――――

今回は「160円再接近で介入警報発動か?」について解説します。

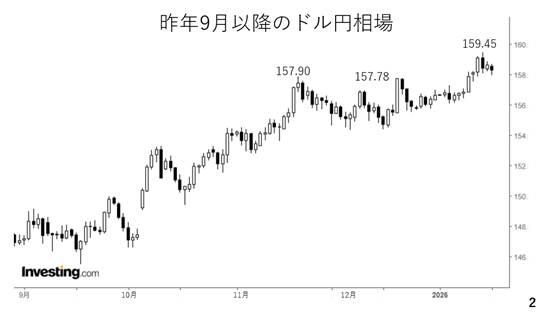

昨年9月以降、高市内閣の誕生前後で円安、株高、長期金利の上昇が続きました。昨年は158円を手前に上昇を阻まれましたが、先週発表された12月の米雇用統計が予想を上回った結果、ドル買いが優勢となり、158円台を回復。

また、その後は衆議院の解散総選挙との報道を受けて円安が再燃し、今週は159円台半ばまで上昇しましたが、円安牽制発言によって、現在は158円台前半で推移しています(2ページ)。

高市政権下で進行する円安

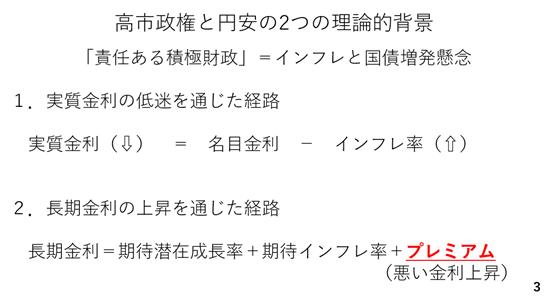

改めて、高市政権のもとで円安が進む理論的な背景を確認します。キーワードは、「責任ある積極財政」です。これがインフレ期待や国債増発懸念に繋がっています。

かねてお伝えしてきた通り、円安の主因は大幅なマイナス圏にある実質金利です。高市政権が進める物価高対策は、総じて積極財政に伴い、需要を刺激する効果を持ちます。インフレ率が加速ないしは高止まりすれば、実質金利もマイナス圏にとどまることから、これが円安圧力になると考えられます。

また、長期金利が上昇すれば本来は円高に作用するはずですが、そうなっていないのは長期金利上昇の背景にあります。長期金利は期待潜在成長率と期待インフレ率にプレミアムを加えたものですが、このプレミアム拡大による長期金利上昇は一般的には悪い金利上昇とされ、通貨安に波及すると考えられます。

現在、市場では日銀が国債の買い入れ額を漸減する「量の正常化」と国債の増発懸念によって国債相場の需給が悪化すると懸念されています。その結果、プレミアムの一種であるタームプレミアムが拡大しているのです。タームプレミアムとは投資家が債券相場の価格変動リスクに対して求める対価です(3ページ)。

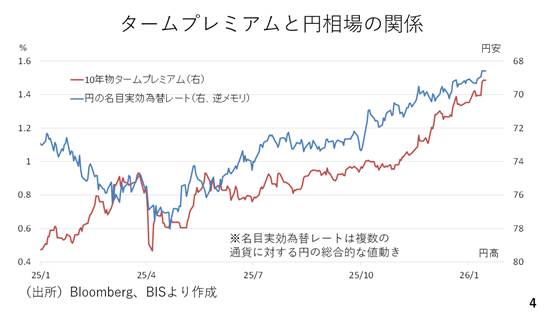

実際のタームプレミアムと円相場を振り返ってみましょう。昨秋以降、タームプレミアムが拡大し、それとともに円安が進んでいることがわかります。この名目実効為替レートとは、複数の通貨に対する円の総合的な値動きを表すものです(4ページ)。

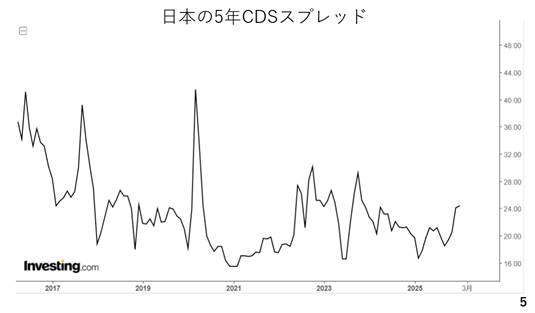

もっとも、政府の信用リスクを観察することができるクレジットデフォルトスワップ(CDS)市場を見る限り、日本のスプレッドは総じて低位に留まっています。これは市場参加者が日本の財政に対して本当に心配しているわけではないことを示しています。最近、日本の財政悪化を懸念して円安が進んでいると解説する報道が散見されますが、それは必ずしも正しい見方ではない点に留意が必要です(5ページ)。

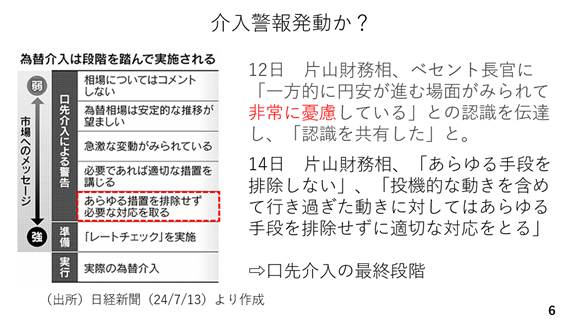

介入をする市場とその効力

今週は片山財務大臣による円安けん制発言がきかれました。具体的には「投機的な動きに対して適切な対応をとる」とするもので、これは口先介入の最終段階にあたります。このため来週以降、為替介入がいつ行われても不思議ではありません(6ページ)。

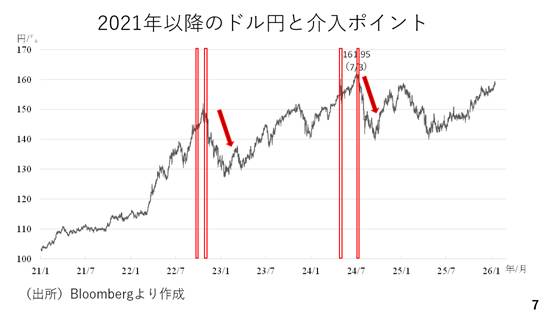

但し、2022年以降の為替介入を見る限り、当局が特定の防衛ラインを設けているわけではないようです。例えば、2022年9月に144円台で為替介入が実施されましたが、その後の介入はどれもそれまでの介入ポイントを抜けた後です。この為、次回の介入も160円の大台を回復した後と考えられます。

また、為替介入にドル円相場を押し下げる効果はあるのでしょうか。2022年以降、2022年9月と10月、2024年4月~5月および7月と大きく分けて4度の介入が行われました。この内、2022年10月および2024年7月の介入の後、ドル円が約20円も下落しており、円買い介入が効果を発揮したと映ります。但し、そのいずれの局面でもドル円が下落しやすい環境だったと考えられます(7ページ)。

例えば2022年10月は、アメリカの9月消費者物価指数が予想を下回った結果、利上げ観測が後退し、ドルが前面安となった局面でした。その点、後述する通り、足元ではアメリカの労働市場悪化に歯止めがかかりつつあります。

また、次期FRB議長にもよりますが、今年は遅かれ早かれアメリカの利下げ打ち止めが視界に入り、ドルが持ち直しに転じると考えられます。当日とはドルを取り巻く環境が大きく異なっています(8ページ)。

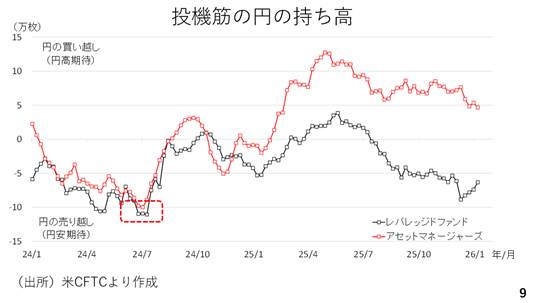

次に2024年7月の場合、円キャリートレードによって、過去最高水準まで投機筋の円ショートポジションが積みあがっていました。一方、当時はその少し前からエヌビディアに代表されるAIや半導体セクターの株価上昇に変調がみられ始めるなど、市場がややリスク回避的になりつつありました。そのタイミングで行われ円買い介入が、過去最大規模の円ショートの解消、即ち大規模な円の買い戻しを誘発した結果、ドル円を押し下げたと考えられます。

翻って現在、レバレッジドファンド勢が円ショートである一方、アセットマネージャーは円ロングです。またシカゴIMMポジションの傾きも概ね中立です。従って、仮に円買い介入が入った場合も、当時のような円の買い戻しが誘発されるとは考えにくいと言えます。

以上を踏まえますと仮に介入が入った場合、当日は3円から5円程度、ドル円が下落するかもしれませんが、その持続性はやや乏しいと考えられます。そもそも、2022年9月に介入が行われた144円に対し、現在のドル円は大幅なドル高円安水準に位置しています。実質金利がマイナス圏に位置する限り、為替介入でトレンドを反転させることは非常に難しいと考えられます(9ページ)。

米国経済の振り返り

さて、先週の米雇用統計では失業率が前月実績や予想を下回ったほか、平均時給の伸びも市場予想を上回りました。非農業部門雇用者数の伸びは5万人と前月実績や予想を下回りましたが、決して悪い数字でもありません。

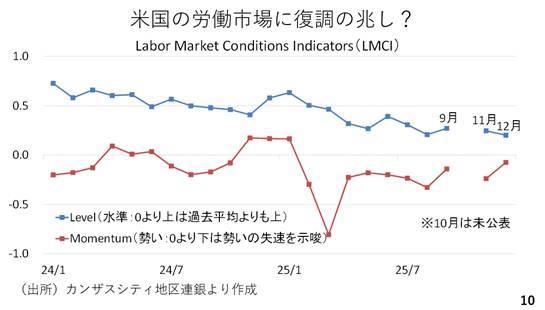

実際カンザスシティー地区連銀が24種類の労働市場関係の経済指標から算出するLabor Market Conditions Indicators(LMCI)の内、レベルがプラス圏に位置しています。これは労働市場が過去平均と比べてまだ良好な状態にあることを意味しています。

一方、モメンタムはマイナス圏にあり、依然として労働市場の勢いが失速していることを表しています。とは言え、そのマイナス幅は昨年来で最小です。今週発表された新規失業保険申請者数も予想を下回っていましたが、労働市場にやや復調の兆しが見て取れます(10ページ)。

さらに、ダラス地区連銀が公表しているウィークリーエコノミックインデックスも1月15日時点で前年比2.5%成長と米経済の底堅さを表しています。これは、10種類の日次、週次データによる経済成長の推計値です。家計の個人消費に二極化の兆しが指摘されるなど、問題点を抱えつつも米経済を全体としてみた場合、総じて底堅さを保っているようです。

株価が史上最高値圏で推移していることも踏まえますと今年の利下げは3月と6月の2回がベースシナリオとなりそうです。現在、市場も今年の利下げ回数を1.9回織り込んでいます(11ページ)。

今後の注目点

最後に、当面の主な注目材料の確認です。引き続きFRBの後任議長人事に注目です。新議長が指名された場合、利下げ観測が若干高まり、ドル安が進むかもしれません。ただ、足元の景況感に照らせば、誰が議長となっても年内の利下げ打ち止めが視野に入るとみられ、ドル安インパクトは弱いのではないでしょうか。また、先週指摘した相互関税に対する最高裁の司法判決は先送りされることとなりました。

一方、日本では総選挙前の世論調査に注目です。自民党が単独過半数を取る勢いとなった場合、株高、円安、長期金利の上昇基調が続く可能性が高いでしょう。一方、野党の健闘が報じられた場合、先週以降の動きに揺り戻しが生じるリスクもあり、要注意です。

また、日本では来週金曜日に12月の消費者物価指数が発表されます。生鮮食品を除いた総合ベースの11月実績は前年比で3%、12月分の予想は2.8%です。予想通りインフレ率が低下していれば日銀が利上げを急ぐ必要性が薄れる為、やや円安が進むかもしれません。

反対にインフレが高止まりないしは加速していた場合は足元の円安と相まって日銀の利上げ前倒し観測が台頭する可能性があり、円高材料となるかも知れません。もっとも、当面は解散総選挙といった政治情勢の方が材料としては重いでしょう。

総じてみますと雇用統計後のドルの持ち直しと解散総選挙報道後の円安の流れが続く結果、ドル円は160円の攻防にシフトしていくと考えられます。もちろんその場合、為替介入への警戒による高値圏での波乱に備える必要があります(12ページ)。

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

※ご質問はYoutubeチャンネルのコメント欄で受付中です!

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト