【為替相場】米雇用統計と2026年の円相場のポイントを徹底解説。実質金利と金融政策から見る円高に転じにくい理由とは?

当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は1月9日に配信された「内田稔教授のマーケットトーク 第64回 米雇用統計と2026年の円相場のポイント」を再編集しています。ご質問はYoutubeチャンネルのコメント欄からお願い致します。

―――――――――――――――――――――――――

今回は「米雇用統計と2026年の円相場のポイント」について解説します。

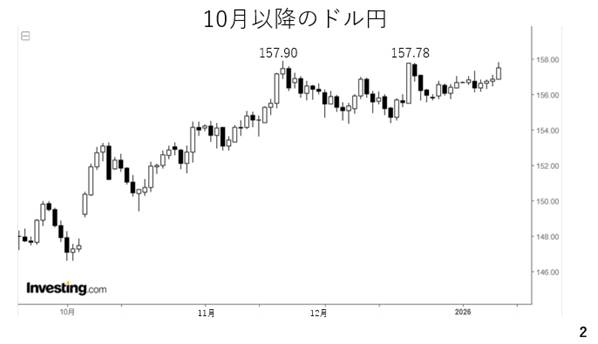

昨年10月以降のドル円相場を振り返ります。高市総裁誕生後、総じて株高、円安が進行し、ドル円は11月に157円90銭まで上昇しました。その後、介入警戒感などから上値を抑えられましたが、昨年12月に日銀が利上げを決定した後、再びドル円は157円台後半まで上昇しました。その後、レンジでの推移が続きましたが、先ほど発表された12月の米雇用統計を受けて為替市場ではドル高が進み、ドル円も158円台を回復しました(2ページ)。

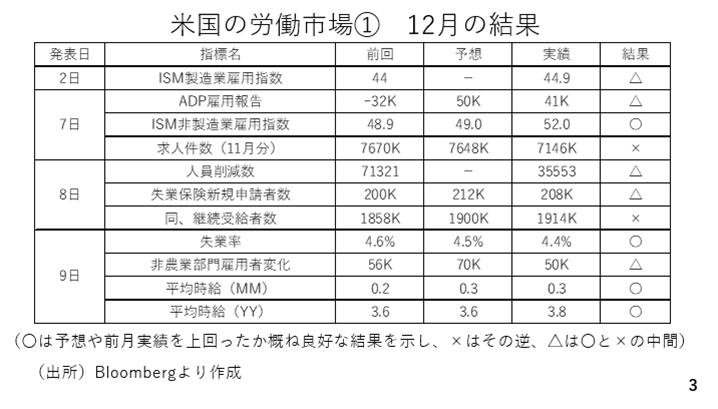

その雇用統計を含め、年明け以降に発表されたアメリカの労働市場の経済指標を振り返っておきます。結果欄の〇印は前月実績や予想を上回ったり、結果そのものが概ね良好と認められるものです。×印はその逆、△は〇と×の間を意味します。雇用統計までは〇や△、×印が混在していましたが、雇用統計においては失業率が前回、予想をともに下回り、平均時給の伸びに加速もみられました。非農業部門の雇用者も予想を下回りましたが、決して悪い数字でもありません(3ページ)。

もっとも、雇用統計だけが労働市場を表しているわけではありません。そこでカンザスシティー地区連銀が公表している労働市場状態指数(LMCI)を紹介します。これは24種類の労働市場の経済指標を基に同連銀が労働市場の状態と勢いを示すものです。青い方のレベルの線は過去平均との比較です。これが0よりも上ということは、今の労働市場は過去の平均よりも良好な状態であることを意味しています。

一方、赤いモメンタムは労働市場の勢いを表しています。0よりも下に位置しているということは労働市場は緩やかな悪化が続いていることを意味しています。従って雇用統計だけを以て、労働市場の悪化が底入れしたとみるのは時期尚早です。このLMCIは雇用統計の翌週に同連銀のHPでアップデートされますので注目です(4ページ)。

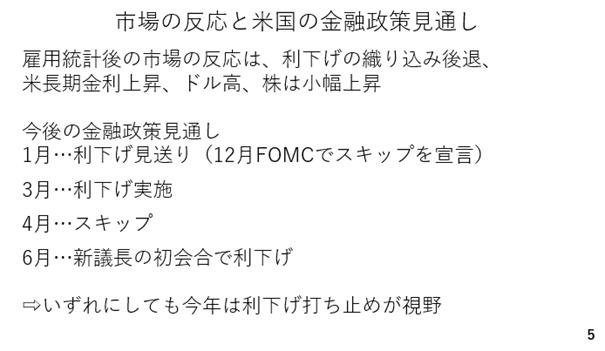

雇用統計後、市場では利下げの織り込みが低下しました。現在、2026年の利下げ回数はおおむね2回とみられています。これを受けて長期金利が上昇し、ドル高が進みました。また、利下げ期待の後退は株式相場への逆風ともなりますが、労働市場の底堅さがポジティブに受け止められ、主要株価指数は小幅ながらも上昇しています。

2026年の米国の金融政策見通し

現在、2026年に関して当チャンネルも2回の利下げを予想しています。1月は12月のFOMCで宣言された通り、利下げ見送りが濃厚でしょう。ただしLMCIに見る通り、労働市場の悪化はまだ続いている可能性が高く、予防措置の意味も兼ね、3月には利下げに踏み切るとみています。

一方、経済が概ね底堅く推移する限り、4月も利下げは見送られるでしょう。6月のFOMCは新議長の下で開かれる初会合です。時期議長はトランプ大統領に就任後の利下げをおそらく約束したであろうと考えられます。就任直後の6月のFOMCでは利下げに踏み切るのではないでしょうか。

ただ、その後についてはデータ次第とのスタンスに転じると考えられます。もちろん、実際の利下げ回数が1回で終わるかもしれませんし、逆に3回の利下げが行われる可能性も否定はできません。ただ、重要なのはこの2026年はいずれかのタイミングでアメリカの利下げ打ち止めが視野に入るということです。

昨年の米ドルは総じて軟調に推移しましたが、2026年のドルは下げ渋りから持ち直しに転じる可能性が高いとみています(5ページ)

円相場と円安の背景

次に、円相場を振り返っておきましょう。幅広い通貨に対する総合的な円の値動きを示す名目実効為替レートを見ると、2025年の円相場は2024年夏場の安値に迫る下落を見せました。昨年はドル円こそ年初と年末で概ね同じ水準でしたが、ユーロ円やスイスフラン円が史上最高値(円の最安値)を更新するなど、円は総じて軟調に推移しました(6ページ)。

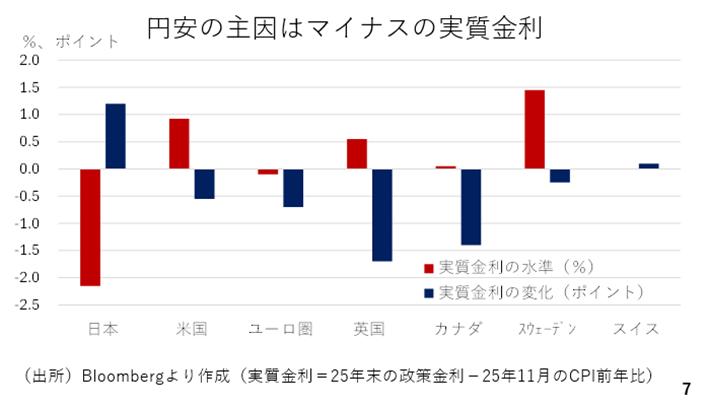

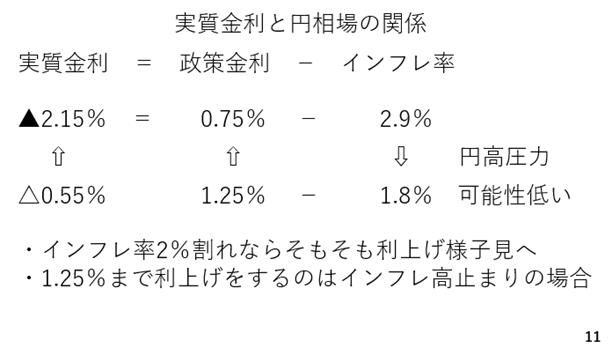

改めて円安の背景を確認します。このチャンネルでかねてよりお伝えしてきた通り、円安の主因は大幅なマイナス圏に位置している実質金利と考えられます。政策金利でみた実質金利は政策金利0.75%から直近のインフレ率2.9%を差し引いた△2.15%です。諸外国より低いのはもちろん水準としても大幅なマイナス圏に位置しています。

この実質金利の変化に着目すると昨年は日本の実質金利が最も上昇しましたが、それでも円安となりました。このことは、実質金利の変化よりも水準が為替相場に引き続き影響していることを示唆しています。従って、2026年の円相場をめぐっても日銀の利上げとインフレ率を両睨みする必要があります(7ページ)。

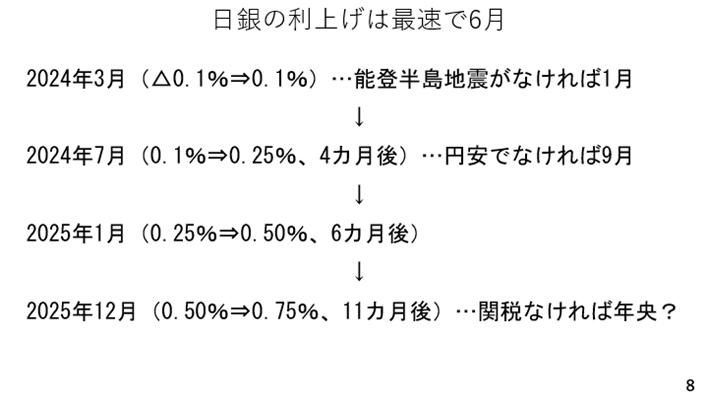

まず日銀の利上げです。日銀は2024年3月にマイナス金利を解除してから、概ね年に2回のペースで政策金利を引き上げてきました。単純ですが、次回の利上げも最速で2026年の6月とみておく必要があります(8ページ)。

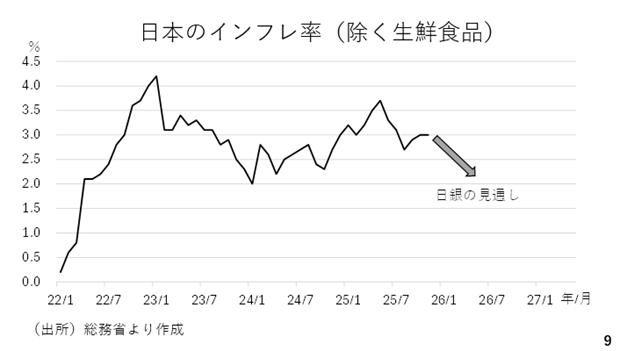

一方、賃上げのモメンタムが確認されたとして昨年12月に利上げを決めた日銀は、インフレ率については2026年度前半にも2%を割り込んでいくとの見方を示しました。ただ、こうした見方はやや矛盾しており、賃上げが続くのであればインフレ率が低下しない可能性が高いと考えられます(9ページ)。

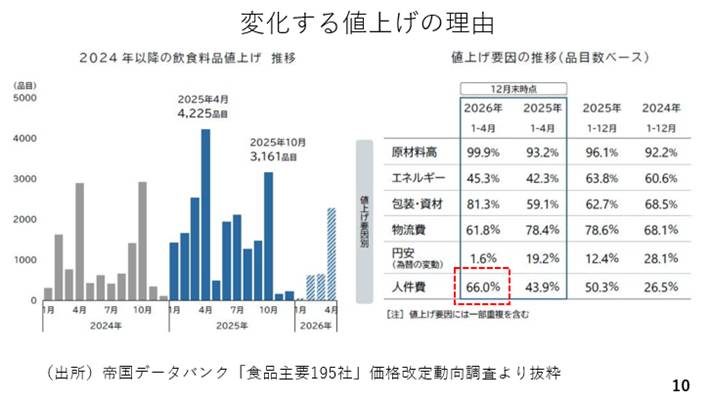

例えば、帝国データバンクによれば、食品主要195社に関し、今年4月にもに2000品目を上回る値上げが予定されていますが、値上げの要因をみると人件費の占める比率が年々上昇しています。

つまり、賃上げをするから値上げをする動きが広がっているということです。これは必ずしも食品会社に限ったものではないでしょう。つまり、日銀の見立て通り、賃上げが続くのであればインフレもある程度、続く可能性が高いと見るのが妥当です(10ページ)。

そこで、実質金利と円相場の関係を改めて整理します。矢印が示す通り、政策金利が上昇し、インフレ率が低下するに連れ、実質金利が上昇し、円高圧力となるでしょう。

例えば、半年毎に日銀が利上げを行えば年末の政策金利は1.25%となります。また、日銀の見通し通りにインフレ率が2%を割り込み、例えば1.8%となれば、実質金利は依然としてマイナス圏ではありますが、上昇します。

ただ、政策金利が引き上げられ、インフレ率が低下する組み合わせは非実現的です。なぜなら、日銀が2度も利上げをする状況は、インフレが進んでいる場合です。つまり、政策金利が1.25%まで引き上げられる局面では、インフレ率も2%を大きく超えているはずです。反対に、インフレ率が2%を下回っていれば、日銀の利上げに対して政府が牽制を強めるでしょう。

このように考えれば、今年も日本の実質金利は引き続き深いマイナス圏にとどまる公算が大きく、少なくとも円高方向に転じていく可能性は極めて低いと考えられます。

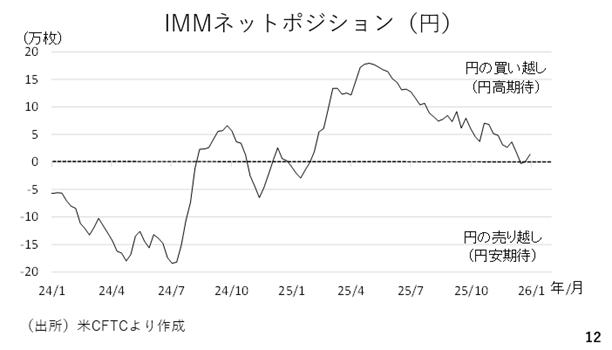

さて、年明け早々ベネズエラ情勢を踏まえてリスク回避姿勢が高まりましたが円相場は上昇するどころか寧ろ小幅に下落しました。そもそもリスク回避局面で円高が進むのはそれまでに積み上がった円売りポジションの巻き戻し、すなわち円の買い戻しが活発化する場合です。リスク回避局面では投資家はポジションの手仕舞いが求められるからです。

その点、現在の投機筋の円ポジションはおおむね中立です。これがリスク回避の場面で円高にならなかった一因でしょう。もう一つはリスク回避の場面では日銀が様子見姿勢を強める結果、利上げが後ずれするとの連想が働くためでしょう。この2026年は「リスク回避=円高」とはなりにくいと考えられます(12ページ)。

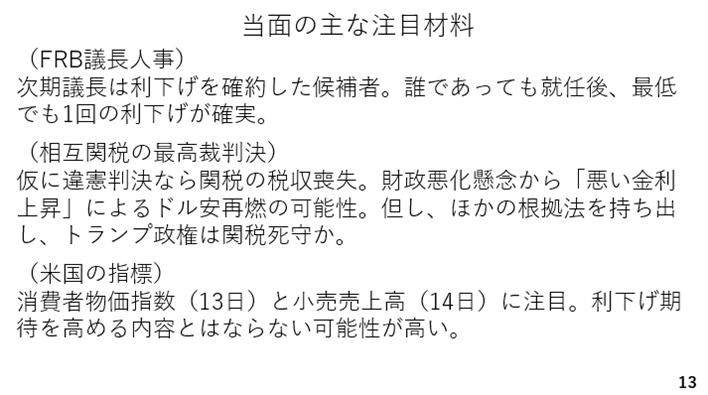

当面の主な材料

最後に当面の注目材料です。FRB議長人事、相互関税を巡る最高裁判決については昨年第63回でも取り上げたものです。その他では来週アメリカの消費者物価指数と小売売上高が注目されます。消費者物価指数は賃金の動きや足元の景況感などに照らし、大きくインフレ率が低下しているとは考えにくく、小売売上高も週次の民間データ同様、底堅さが確認できそうです。

いずれの経済指標も利下げ期待を高める内容とはならない可能性が高く、総じてドル円の支援材料となりそうです。来週のドル円は157円台前半での底堅さを保ち、158円台の高値を模索する可能性が高いとみています(13ページ)。

―――――――――――――――――――――――――

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

※ご質問はYoutubeチャンネルのコメント欄で受付中です!

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト