国内外を覆う不確実性によって景気や市場を見通すことは困難を極めています。そこで国内屈指の著名エコノミストである、第一生命経済研究所の経済調査部で首席エコノミストの永濱利廣氏に、経済・市場の今後を読み解く手がかりになるテーマについて解説していただきました。※本稿は、12月11日掲載の第一生命経済研究所 経済調査部 首席エコノミスト、永濱 利廣氏のレポート「景気予測調査から見た25年度決算見通し~注目は「石油・石炭製品」「窯業・土石製品」「医療、教育」~」を抜粋・再編集したものです。

要旨

〇2025年10-12月期の法人企業景気予測調査を見ると、25年度は増収率が非製造業を中心に上方修正される一方、経常利益が減益計画ながら製造業・非製造業とも上方修正。

〇増収計画の上方修正率が高い業種は、「建設」「電気機械」「その他の輸送用機械」「食料品」「医療、教育」と続く。「建設」「食料品」「医療、教育」については、原材料費や人件費高騰などに伴う価格転嫁が進んでいることが推察される。また「電気機械」については、ITサービスに対する堅調な需要等がけん引している可能性。一方、船舶や航空機、鉄道車両等が含まれる「その他の輸送用機械」については、経済安全保障関連需要増や円安が寄与している可能性。

〇経常利益計画が大幅上方修正された業種は「石油・石炭製品」「窯業・土石製品」「医療、教育」「電気機械」「自動車」の順となる。「石油・石炭製品」や「窯業・土石製品」は、想定以上に原油をはじめ原材料価格が低下したことで利益が上振れしたことに加えて、積極財政の高市政権誕生に伴い需要見通しが上方修正された可能性も示唆される。「医療、教育」では、人件費確保などに伴う値上げ効果等が寄与。「電気機械」もITサービスに対する堅調な需要等に伴う売上高計画の上方修正が素直に反映されているものと推察される。「自動車」はトランプ関税の関税率が当初よりも下がったことに加え、円安が進展していることが反映された可能性。

〇日銀が来週公表する12月短観の業種別収益計画(大企業)は法人企業景気予測調査に比べて聞き取りのタイミングが若干遅いことから、直近の金融市場や国際情勢等の影響をより織り込んでいる可能性が高いため、これらの収益計画も四半期決算と今期業績見通しを読み解く手がかりとして注目。

売上高・経常利益とも計画上方修正

12月11日に公表された2025年10-12月期法人企業景気予測調査は、今年11月下旬にかけて資本金1千万円以上の法人企業に対して行った景気予測調査であり、今期の業種別企業業績計画を予想するための先行指標として注目される。

そこで本稿では、来年1月下旬からの四半期決算発表で、今年度の企業業績計画の上方修正が見込まれる業種を予想してみたい。

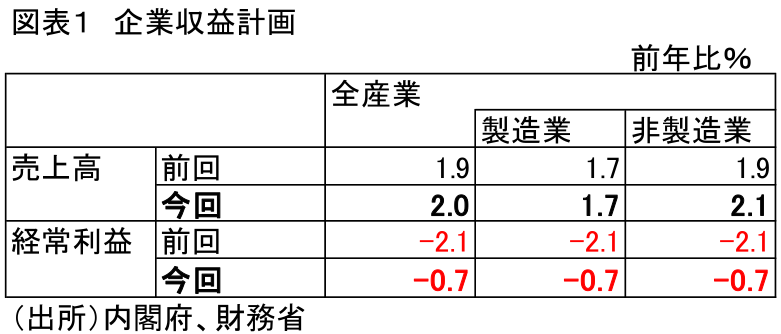

下図は、法人企業景気予測調査の調査対象企業の各調査時期における売上高と経常利益計画の、今年度見通しの前回からの修正度合いを見たものである。まず売上高を見ると、非製造業を中心に増収率が上方修正となっている。

一方の経常利益は、製造業・非製造業とも上方修正となっている。このことから、1月下旬からの四半期決算発表では、今年度利益計画の上方修正が期待される。

「建設」「電気機械」「その他の輸送用機械」で増収率上方修正

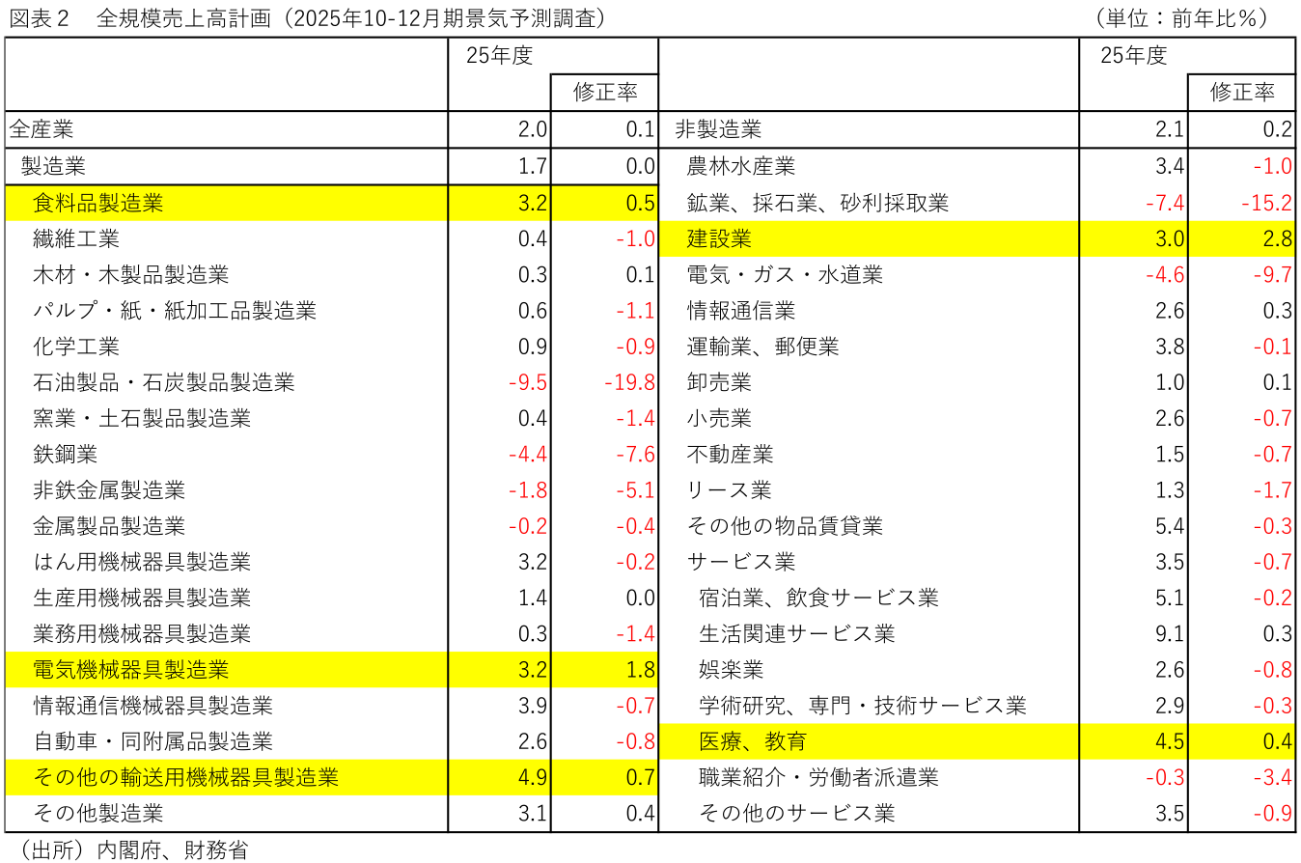

以下では、1月下旬からの四半期決算で、今期売上高計画で上方修正が予想される業種を見通してみたい。下表は業種別売上高計画を前年比と前回調査からの修正率で比較したものである。

結果を見ると、25年度は多くの業種で増収計画となっているものの、前回から下方修正となっている業種が目立つ。こうした中で、前年比の上方修正率が高い業種は「建設」「電気機械」「その他の輸送用機械」「食料品」「医療、教育」となっている。

「建設」「食料品」「医療、教育」については、原材料費や人件費高騰などに伴う価格転嫁が進んでいることが推察される。また「電気機械」については、ITサービスに対する堅調な需要等がけん引している可能性がある。一方、船舶や航空機、鉄道車両等が含まれる「その他の輸送用機械」については、経済安全保障関連需要増や円安が寄与している可能性が推察される。

「石油・石炭製品」「窯業・土石製品」「医療、教育」等が増益率大幅上方修正

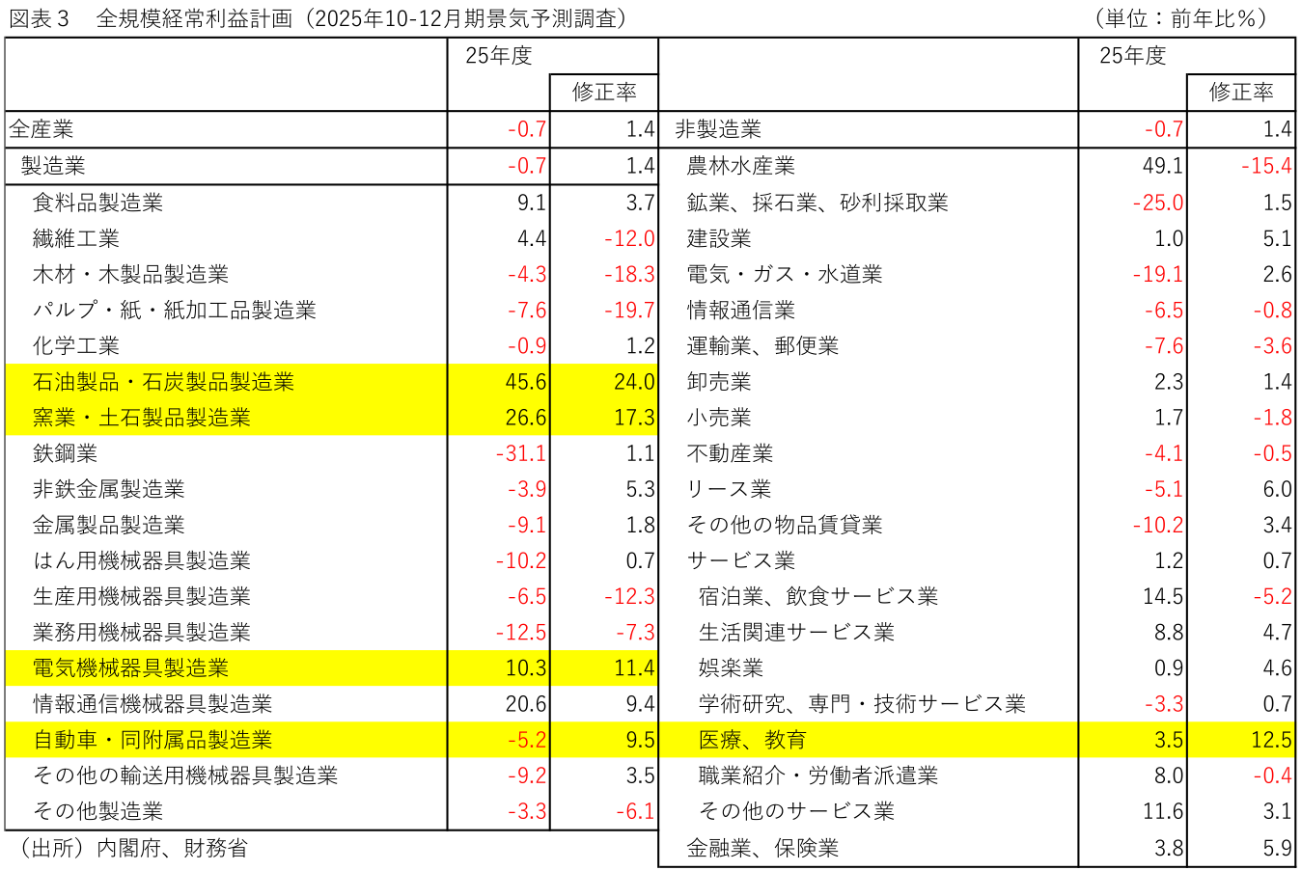

続いて、経常利益計画から増益率の上方修正が期待される業種を見通してみよう。結果を見ると、製造業を中心に多くの業種で減益計画となっており、これはトランプ関税の影響や人件費高等に伴うコスト増等が主因と推察される。こうした中、増益率の上方修正が目立つ業種は「石油・石炭製品」「窯業・土石製品」「医療、教育」「電気機械」「自動車」等であり、「自動車」以外は二桁を上回る上方修正率となっている。

中でも「石油・石炭製品」や「窯業・土石」については、売上高計画がいずれも下方修正されていることが注目される。こうしたことから、この3か月間で想定以上に原油をはじめ原材料価格が低下したことで利益が上振れしたことに加えて、積極財政の高市政権誕生に伴い需要見通しが上方修正された可能性も示唆される。

一方、「医療、教育」では、売り上げ計画も上方修正されていることから、人件費確保などに伴う値上げ効果等が寄与しているものと思われる。また「電気機械」もITサービスに対する堅調な需要等に伴う売上高計画の上方修正が、素直に反映されているものと推察される。

他方、「自動車」も減益計画ながら減益幅が大幅に縮小している。こちらはトランプ関税の関税率が当初よりも下がったことに加え、3か月前よりも円安が進展していることが反映された可能性があろう。

なお、日銀が来週公表する12月短観の業種別収益計画(大企業)は、法人企業景気予測調査に比べて聞き取りのタイミングが若干遅いことから、直近の金融市場や国際情勢などの影響をより織り込んでいる可能性が高いため、これらの収益計画も四半期決算と今期業績見通しを読み解く手がかりとして注目したい。

永濱 利廣

第一生命経済研究所 経済調査部 首席エコノミスト