【為替相場】円安継続で1ドル160円はあるのか、為替介入はどの水準で実行されるのか。高千穂大内田稔教授が徹底解説

当シリーズでは、高千穂大学の商学部教授で三菱UFJ銀行の外国為替のチーフアナリストを務めた内田稔氏に、為替を中心に金融市場の見通しや注目のニュースをウィークリーで解説してもらう。※この記事は11月28日に配信された「内田稔教授のマーケットトーク 第60回 ドル円160円の持つ意味」を再編集しています。ご質問はYoutubeチャンネルのコメント欄からお願い致します。

―――――――――――――――――――――――――

今回は「ドル円160円の持つ意味」について解説します。

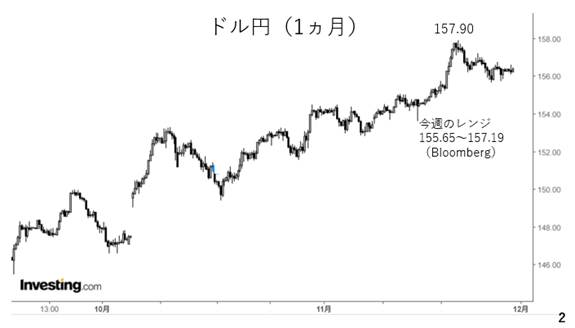

ドル円は、高市総裁が選出されてから上昇し、先週今年2月以来の高値となる157円90銭まで上昇しました。一方、アメリカの感謝祭を含む今週は総じて小動きでしたが、ややドルが軟調に推移しました(スライド2)。

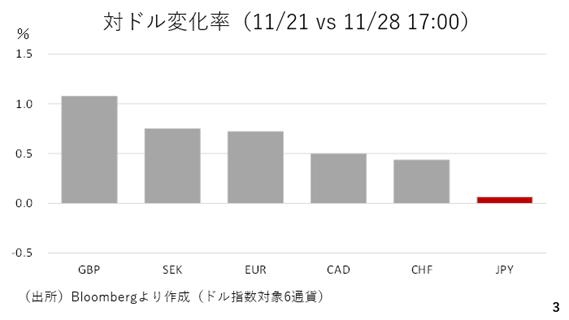

今週の主要通貨の対ドル変化率を見るとドルが全面安となっています。また、円はドルに次いで冴えなかったと言えます。今週はドルと円がともに弱かったことから、クロス円は堅調に推移しました(スライド3)。

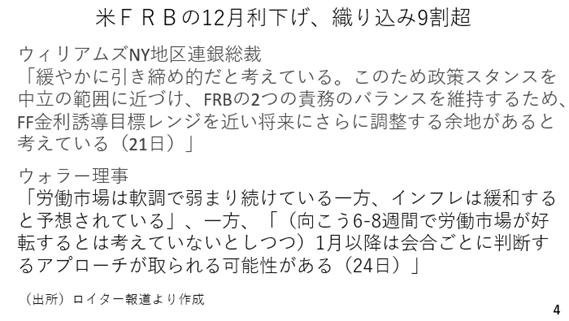

今週、ドル安が進んだ要因は大きく分けて3つです。はじめにFRB高官が相次いで12月の利下げを示唆したことです。特に、投票権のあるニューヨーク地区連銀のウィリアムズ総裁、ウォラー理事の発言だけに市場も反応し、一時は3割程度まで低下していた12月利下げの織り込みが9割程度まで復活しました(スライド4)。

また、パウエル議長の後任として、5人の候補者の内、特にハト派として知られる国家経済会議のハセット委員長を有力とする報道が見られました。これもアメリカの金利低下とドル安に波及しました。その他、地区連銀経済報告、いわゆるベージュブックが各地域における労働市場の弱さを指摘した点も利下げ観測へとつながりました。

尚、現在は辛うじて民主党大統領によって指名された理事が過半数を占めますが、パウエル議長の交代により、これが逆転します。ただ、誰がFRB議長に決まっても、あくまでデータを重視して政策を判断するはずで、大統領に忖度して無理に利下げを続けることはないでしょう。理事の後のキャリアに響くからです(スライド5)。

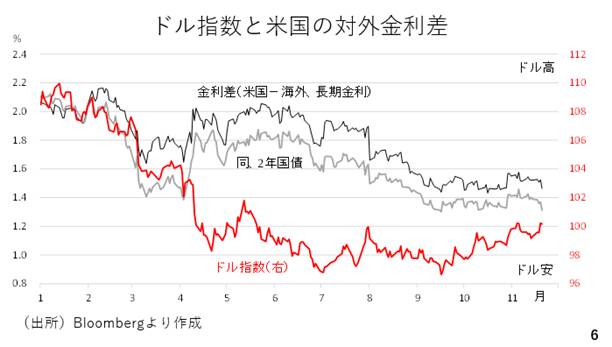

ドル指数は利下げを再開した9月中旬以降、持ち直してきましたが、今週は米金利低下による金利差の縮小により、上昇が抑えられた格好です。もっとも、9月および10月の利下げ後もドル高が進んだ通り、織り込み済みの利下げによってこれ以上、ドル安が進むわけではないでしょう。特に、12月利下げの織り込みがかなり進んでいることから、次なる利下げがドル安を招く展開は見込みにくいでしょう(スライド6)。

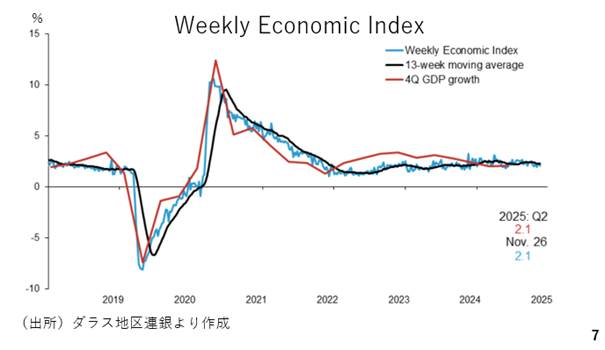

加えて、ウォラー理事も来年以降については、会合ごとに利下げを判断すると発言しています。そこで、アメリカ経済の事前推計値であるダラス地区連銀のウィークリーエコノミックインデックスを見てみましょう。これは日次と週次の10種類の民間データを元に前年比で見たGDP成長率を推計したものです。

これによれば、11月26日時点でアメリカ経済は前年比で2.1%成長と潜在成長率を上回るペースを保っていることがわかります。従って、来年を見据えると、市場の注目は徐々に利下げ打ち止め後へと向けられそうです(スライド7)。

日銀の利上げとドル円

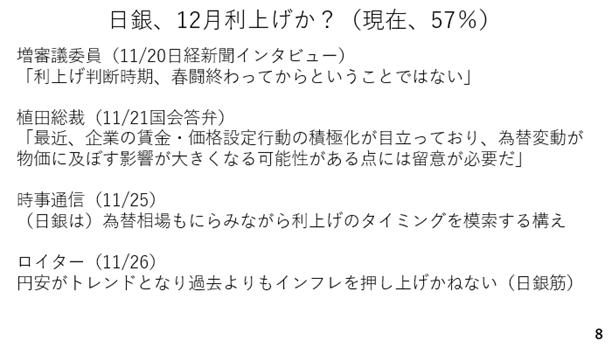

一方、日本では12月の利上げの織り込みが上昇しました。先週の増審議委員の発言や植田総裁の国会答弁に続き、時事通信やロイターなど各メディアも12月の利上げの可能性を報じています。確かに12月に利上げを見送った場合、年末から年始にかけてドル円が160円付近まで上昇する可能性が高く、12月の利上げの可能性は高くなったと考えられます。また、同時に円買い介入が実施される可能性にも注意が必要でしょう(スライド8)

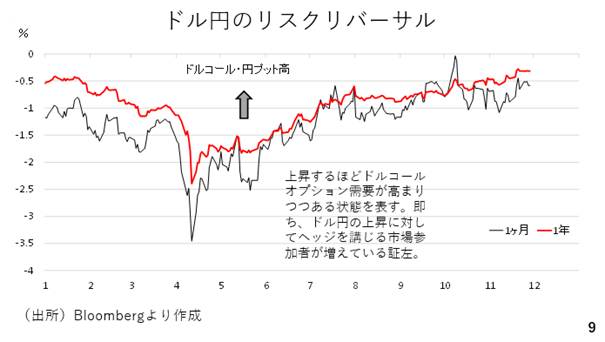

ただし、通貨オプション市場のリスクリバーサル(RR)を見る限り、長い目でみたドル円上昇観測が根強いようです。これは上に上がるほど、ドル高円安への備えとしてのドルコールオプションの人気が高まっていることを示しています。1ヵ月物のRRは総裁選直後の水準に達していませんが、1年物に関しては年初来で最も高い水準に位置しており、中期目線でみたドル円の先高観が根強いようです(スライド9)。

為替介入について改めて確認しますと、2022年以降、徐々に為替介入ポイントはドル高円安方向へと切り上がっています。当局が特定の防衛ラインを意識しているわけではないようです。

こうした経緯に照らせば、次の為替介入は少なくとも160円を超えた後と考えられます。ただ、為替のチャート分析上、160円付近は非常に重要な意味を持っており、当局も160円の防衛を意識して介入することが必要かもしれません(スライド10)。

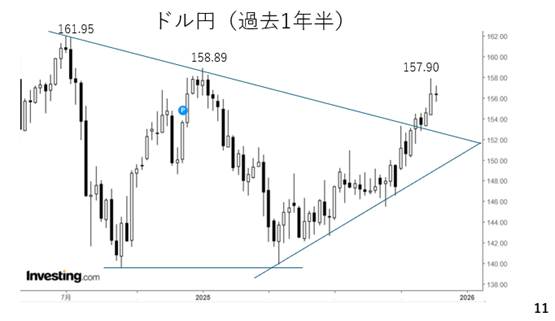

それではドル円のチャートを改めて見てみましょう。まず、140円はしっかりとサポートされてきました。また、その後も徐々にサポートラインが切り上がっています。

一方、昨年の高値161円95銭を頂点とする上値抵抗線も右下に切り下がっており、サポートラインとともに三角フラッグを形成しています。そして、自民党総裁選後、この抵抗線を上抜けしており、ドル円が上昇する可能性が示唆されています(スライド11)。

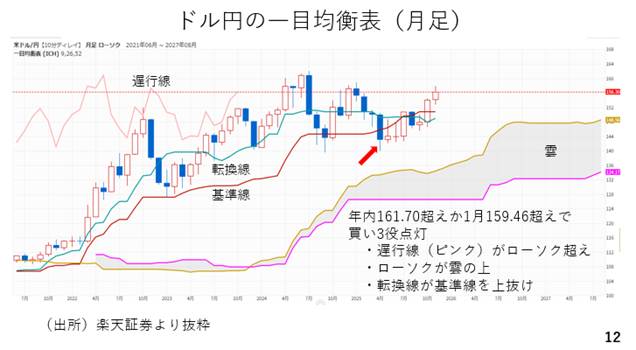

次に中期的なドル円をみる上で、月足の一目均衡表を見てみましょう。一目均衡表における買いシグナルは、遅行線がローソクを上抜けすること、ローソクが雲の上に位置していること、そして転換線が基準線を上抜けすることの3つです。

現在、転換線が基準線を下回っており、買いの3役が点灯するには至っていません。ただ、ドル円が年内に161円70銭を超えるか、年明け1月に159円46銭を超えると、転換線が基準線を上抜けし、買いの3役が点灯し、中期的に見てかなりの強気相場入りが示唆されます。

1月にシグナル点灯のハードルが下がるのは、赤い矢印で示す9ヶ月前の140円を割り込んだ月のデータが計算から取り除かれる為です。一目均衡表からみると、ドル円の一段高を阻止する為には、この160円付近を防衛する必要がありそうです(スライド12)。

12/1週のポイント

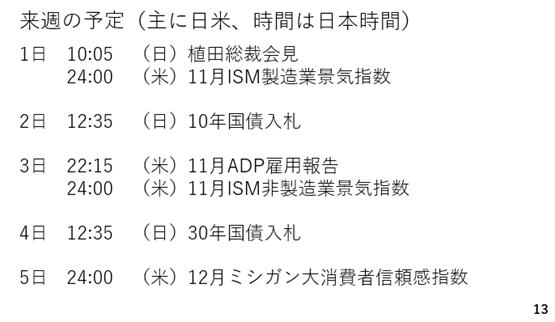

では、来週の予定です。まず植田総裁の会見に注目です。

12月の利上げの可能性を探ることになります。また10年物と30年物国債の入札にも注目です。アメリカではFOMC前に雇用統計が発表されません。従って、製造業と非製造業のISM景気指数の中の雇用指数とADP雇用報告で労働市場の現状を確認することになります(スライド13)。

最後に来週のポイントです。

一時、トリプル安と騒がれた日本の長期金利上昇は、過度な増発懸念が和らいだ結果、一服しています。植田総裁の発言から12月の利上げに前向きな発言があれば、ドル円が155円を割り込む場面もありそうです。

ただ、12月か1月かという時期の違いを除き、次の利上げが近いことはほぼ織り込み済みと言え、円高ショックは次第に和らぎ、ドル円も155円台または156円台を回復すると考えられます。

一方、米国では、経済指標から労働市場の状況を確認することになりますが、すでに9割も利下げの織り込みが進んでいます。サプライズを嫌うFRBだけに12月利下げがほぼ既定路線と言っていいでしょう。それほど利下げを織り込んでも今週のドル円は156円台を維持して週末を迎えており、依然ドル円は底堅い一方、来週は新規材料にも乏しい中、ドルの上値も重そうです。この為、来週のドル円は154円台半ばから157円台の最近のレンジ内でもみ合うと予想します(スライド14)。

―――――――――――――――――――――――――

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。

※ご質問はYoutubeチャンネルのコメント欄で受付中です!

内田 稔

高千穂大学 教授/FDAlco 外国為替アナリスト