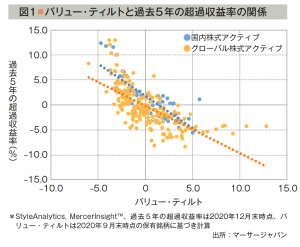

足もとは回復基調にあるものの、バリュー株式運用の低迷が長年続いている。過去5年では、バリュー戦略の多くがアンダーパフォームしており、バリュー・ティルトが強いほど、パフォーマンスが悪い傾向がある(図1)。

バリューの低迷の背景には、主に以下の4つの要因があると考えられる。1つ目は、ニュー・エコノミー企業のような、大きな資本は必要なく、研究開発費やブランド価値といった無形資産への依存度が高い企業が台頭してきたことである。2つ目は、グロース銘柄の業績サプライズ等の良いニュースの継続が、投資家のグロース銘柄へのセンチメントを増幅してきたことである。3つ目は、バリューは二酸化炭素排出量が高い銘柄に対して高いエクスポージャーを有する傾向があり(図2参照)、環境への関心の高まりがマイナスの影響を与えたと考えられることである。そして、4つ目は、金利低下により、将来のキャッシュフローが多いグロース銘柄の方が割引率の低下による将来キャッシュフローの現在価値の上昇が大きいことである。

このような状況で、バリュー株式運用についてどのように考えれば良いのであろうか。

まず、バリュー投資をあきらめるべきではないと考える。バリュー投資がもう必要ないという考えは、投資家の行動が根本的に変化したため、バリュー・プレミアムはもう存在しない、もしくは金利の低下、グロース・センチメントの高まり等が今後も継続し、バリューとグロースのパフォーマンス格差が一層拡大すると確信しているという考えのいずれかを支持することになる。だが、弊社はいずれの考えも支持せず、バリュー投資は引き続き有効な運用手法であると考えている。また、バリュー有利な環境がいつなったら実現するのかを予想するのは困難であるが、確実なことはグロースとバリューのバリュエーション格差が歴史的に最も大きな水準となっていることである。

次に、株式のポートフォリオ全体のバリューへのエクスポージャーが過小または過大になっていないかを分析により確認し、必要に応じて調整を行うことが重要である。

さらに、以下の3つの点からバリュー・マネジャーを再検証することも重要であると考える。

1つ目は、バリュー投資としての明確な哲学・信念を維持しているかである。2つ目は、環境リスクがバリューの低迷に要因の1つである考えられることから、ESGを適切に考慮しているかである。3つ目は、単に過去の水準への平均回帰を待つのではなく、例えばコロナによるリモートワークの増加等の世の中の変化を捉え、より柔軟、フォワードルッキングな視点を適切に取り入れているかである。

※本記事はオル・インvol.59に掲載されたコンサルタント・オピニオンからの転載です。

五藤 智也氏

マーサージャパン ウェルス・コンサルティング本部代表 パートナー

ピックアップ

よく見られている記事ランキング

-

米国経済 Deep Insight 第4回「もしトラ」巡る最重要争点に 深刻化する不法移民問題

Web限定 寄稿 市場見通し -

連載 小倉邦彦の資産運用時事コラム(特別編)第13回 ”モーサテ”でおなじみ 高千穂大学・内田稔教授に聞く各国金融政策と「もしトラ」で波乱含みの2024年金融市場の展望

Web限定 寄稿 資産運用時事コラム -

エコノミストに聞く! グローバル金融市場の展望と 2024年度の注目点

Web限定 セミナーレポート 市場見通し -

新任常務理事のための年金運用基礎講座

-

もはや日本株に「割安感」なし日経平均株価4万1000円は適正水準と言える理由

Web限定 市場見通し 株式 -

広く浸透したプライベート・アセット この先の環境におけるリスクを点検

Web限定 セミナーレポート プライベートアセット -

連載 小倉邦彦の資産運用時事コラム第9回 フォローの風に乗るプライベートデットの最新動向を探る後編:ダイレクトレンディングに関する井戸端会議 ~ 最新動向を議論する

Web限定 寄稿 資産運用時事コラム -

連載 新任常務理事のための年金運用基礎講座第8回 オルタナティブ投資 【後編】~低流動のプライベートアセット投資~

Web限定 寄稿 新任常務理事のための年金運用基礎講座 -

連載 プライベートアセットが「ぐっと身近」になる基礎知識

第4回 資産クラス編③「プライベートデット」Web限定 プライベートアセット プライベートデット 企業年金 -

低金利がもたらした運用難の歴史企業年金と歩む一般勘定の行方

一般勘定 企業年金 特集